بررسی تصمیمهای اقتصادی جامعه ما طی سالهای اخیر نشان از تمایل آحاد جامعه برای ورود به بازارهای مالی دارد تا بتوانند سپر دفاعی مناسبی در برابر تورم بدست گیرند. اما فقدان دانش سرمایهگذاری و عدم تسلط بر بازارهای مالی، باعث شده کسب سود حداکثری از این بازارها در انحصار عده محدودی باقی بماند که با سواد مالی خود راه به این مسیر گشودهاند.

اما تغییراتی که در زمستان سال گذشته بر آئیننامه ۱۰۴بیمه مرکزی صورت پذیرفت، ابزارهای سرمایهگذاری متنوعتری نسبت به گذشته در اختیار بیمهگران قرار گرفت تا بتوانند پاسخگوی آن نیاز آن دسته افرادی باشند که مایل به سرمایهگذاری بدون ریسک با بازدهی معقول هستند.

در این راستا بیمه باران نیز طبق آئین نامه ۱۰۴ بیمه مرکزی در سال ۱۴۰۲دست به سرمایهگذاری در زمینههای مختلف زده است و براساس گزارشی که این شرکت بیمهگر درباره مقایسه عملکرد سرمایهگذاری بیمه باران و بازارهای مالی در سال ۱۴۰۲ کرده، مطابق با آییننامه مذکور بیمه مرکزی از ابزارهای مختلفی برای سرمایهگذاری بهرهمند شده است.

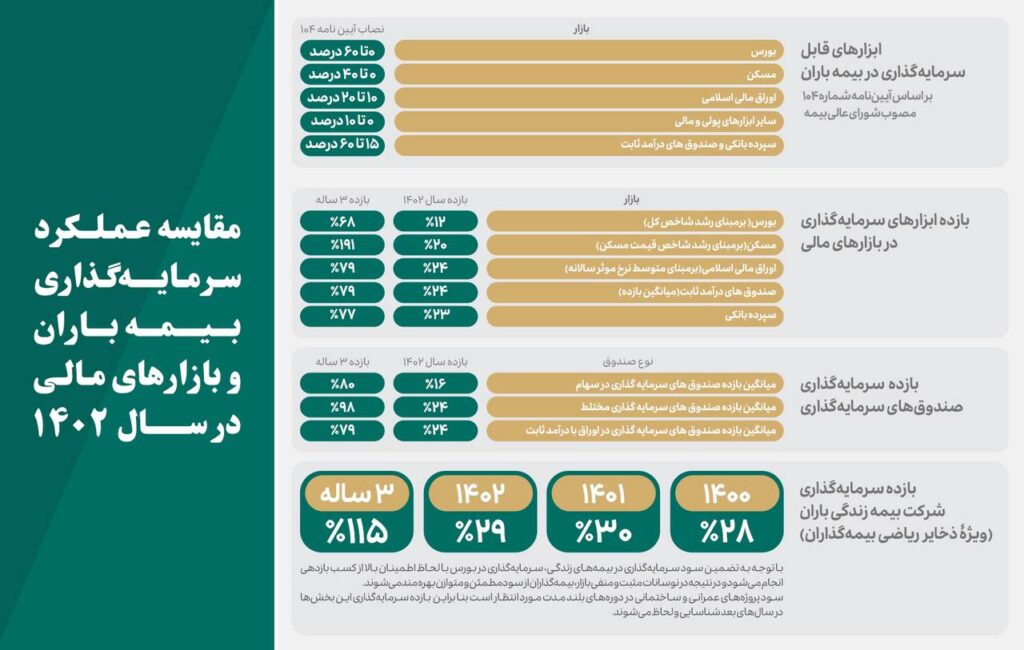

طبق این آییننامه این شرکت با حضور در بازار بورس با نصاب تعیینشده صفر تا ۶۰؛ مسکن با نصاب صفر تا ۴۰ درصد؛ اوراق مالی اسلامی با نصاب ۱۰ تا ۲۰ درصد، سپرده بانکی و صندوق های درآمد ثابت با نصاب ۱۵ تا ۶۰درصد و در سایر ابزارهای پولی و مالی با نصاب صفر تا ۱۰ درصد تعیینشده از سوی نهاد ناظر در سال ۱۴۰۲ وارد عمل شده است.

در این میان آنچه اهمیت دارد، شناسایی فرصتهای سرمایهگذاری در بازههای زمانی خاص برای رسیدن به بیشترین میزان سودآوری یا حداقل حفظ تعادل است که از سوی مدیران ارشد بیمه باران در نظر گرفته شده است.

بازده ابزارهای سرمایهگذاری در بازارهای مالی

با مقایسه اعداد و ارقام بازده ابزارهای سرمایهگذاری در بازارهای مالی مختلف میتوان نمای روشنی از عملکرد آنها در مقایسه با بازه ۳ساله گذشته داشت. طبق گزارش بیمه باران، بازار بورس در حالی در سال پیش ۱۲درصد رشد را ثبت کرده است که کل بازدهی این بخش طی بازه ۳ سال گذشته ۶۸ درصد بوده است.

در زمینه مسکن نیز بر مبنای رشد شاخص قیمت مسکن سرمایهگذاریها با بازدهی ۲۰ درصدی روبهرو بوده است. این درحالی است که بازدهی بازار مسکن طی دوره سه سال گذشته ۱۹۱ درصد بوده است که در این زمینه شاید رکورد بازار مسکن در اقتصاد تورمزده کشور را یکی از دلایل اصلی این اختلاف برشمرد.

اما در زمینه اوراق مالی اسلامی بر مبنای متوسط نرخ موثر سالانه، این حوزه در سال ۱۴۰۲به بازدهی ۲۴ درصدی رسیده است که این موضوع در مقایسه بازدهی ۷۹ درصدی آن در سه سال گذشته نشان از تعادل سرمایهگذاری در این حوزه دارد. این موضوع در مورد صندوق های درآمد ثابت با میانگین بازدهی ۲۴ درصدی در سال نیز صدق میکند.

در موضوع سپرده بانکی نیز در سال ۱۴۰۲ شاهد بازدهی ۲۳درصدی هستیم که در بازه سه سال گذشته ۷۷درصد بوده است.

براساس این گزارش، بازدهی سرمایهگذاری در صندوق سرمایهگذاری به تناسب نوع صندوق قابل قبول است. میانگین بازدهی صندوقهای سرمایهگذاری در سهام در سال ۱۴۰۲ نزدیک به ۱۶ درصد بوده که این میزان در سه سال گذشته ۸۰ درصد برآورد شده است. از سوی دیگر میانگین بازده صندوق سرمایهگذاری مختلط در سال گذشته به رقم ۲۴ درصد رسیده است که این در بازه سه سال گذشته شاهد بازدهی ۹۸درصدی بودیم.

میانگین بازده صندوقهای سرمایهگذاری در اوراق با درآمد ثابت نیز ۲۴ درصد در سال ۱۴۰۲ برآورده شده که این رقم در بازه سه سال پیشتر ۷۹ درصد بوده است.

باران در مسیر توازن سوددهی

و اما اصل داستان سرمایهگذاری بیمه باران در مقایسه با رشد بازدهی بازارهای مالی کشور. این شرکت در سال ۱۴۰۰ از محل ویژه ذخایر ریاضی بیمهگزاران به ۲۸ درصد بازدهی، در سال ۱۴۰۱ به ۳۰درصد و در سال ۱۴۰۲ به ۲۹ درصد بازدهی رسیده است. در این میان بازده سرمایهگذاری بیمه باران با احتساب سود مرکب، طی بازه سه سال ۱۱۵ درصد بوده است.

در این میان، به دو نکته مهم باید توجه داشت: نخست اینکه تنوع سبد سرمایهگذاری در بیمه باران هم میتواند منجر به کسب بازدهی معقول شود و هم اینکه نرخ ریسک را متعادل کند. از سوی دیگر سود پروژه های عمرانی و ساختمانی بیمه باران در دورههای بلند مدت در نظر گرفته خواهد شد.

در این میان میتوان ادعا کرد که بیمه باران به رغم اقتصاد تورمزده کشور و عدم ثابت اقتصادی کشور طی سالهای گذشته توانسته است روی خط سیری متوازن و متعادلی به دور از رفتارهای هیجانزده در بازارهای مالی از ذخیره بیمهگزاران به حداکثر سود ممکن برسد.

در واقع آنچه بیمه باران را شاید در مقایسه با سایر شرکتهای بیمه متمایز میکند اطمینانبخشی به بیمهگذاران و تضمین بازدهی متعادل است، موضوعی که شاید در شرکتهای بیمه جنرال در حوزه بیمه عمر و زندگی کمرنگتر باشد.