امروز یکی از بزرگترین نیازمندیهای فعالان و به ویژه مدیران و تصمیمگیرندگان صنعت بیمه در دنیای امروز دادههای معتبر، قابل تحلیل و مقایسه است که در این میان تحلیل چرایی پایین بودن ضریب نفوذ بیمه در استانهای غیرصنعتی یکی از مهمترین مسائل است.

در حال حاضر تنها منبع رسمی و معتبر انتشار دادهها در صنعت بیمه، سالنامه آماری بیمه مرکزی است که آذرماه هر سال همزمان با روز بیمه، عملکرد سال گذشته صنعت در آن منتشر میگردد. این اختلاف زمانی 9 ماهه از سرعت و دقت پیشبینیها و تصمیمگیریها خواهد کاست و ضروری است تدبیری اندیشید تا مدیران این صنعت، قادر به مشاهده گزارشهای به هنگام، در بازههای زمانی کوتاه مدت و به روز باشند. از طرفی این دادهها به صورت جزیرهای و مجزا منتشر میشود و نیاز به تحلیل دادهها و تبدیل آنها به اطلاعات مفید حس میشود. همچنین انتشار این دادهها باید در سیستمهای پویا، آزادی عمل را به مدیران و محققان بدهد تا بتوانند عوامل مختلف را در بلندمدت و کوتاهمدت بررسی و تحلیل نمایند.

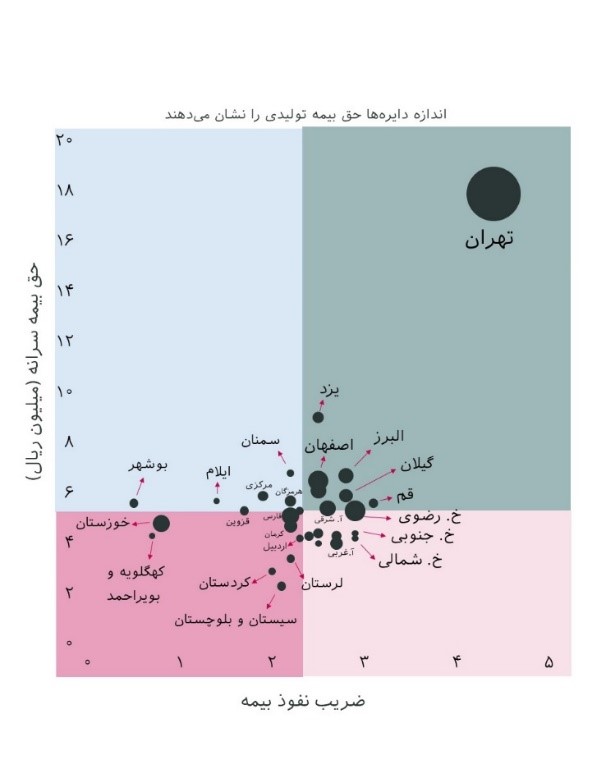

به عنوان مثال یکی از مواردی که در سالنامه آماری انتشار مییابد، ضریب نفوذ بیمه و سرانه حق بیمه تولیدی در هر استان است که میتواند علاوه بر شرکتهای بیمه، راهنمای استارتاپهای فعال در این حوزه باشد. ضریب نفوذ بیمه یکی از شاخصهای مهم عملکرد صنعت بیمه است و از تقسیم حق بیمه تولیدی بر تولید ناخالص داخلی کشور به دست میآید. این شاخص نشان میدهد که چند درصد از کل تولید سالانه در یک منطقه مربوط به صنعت بیمه است.

میانگین این ضریب در ایران حدود ۲.۵ و در دنیا برابر با ۷.۵ درصد است. سرانه حق بیمه تولیدی نیز در استانهای مختلف از میزان نسبت حق بیمه تولیدی به جمعیت آن استان محاسبه میشود. به عبارتی، به این معناست که به صورت میانگین در هر استان، هر فرد چه میزان برای بیمه پرداخت کردهاست.

با ترکیب این دادهها و استفاده از میانگین آنها چهار ناحیه قابل تصور است که وضعیت صنعت بیمه در هر استان را به صورت شفافتری نمایش میدهد (شکل 1). عدم استقبال مردم از مقوله بیمه به جز در استان تهران و چند استان صنعتی دیگر ضرورت خلاقیت و نوآوری و از همه مهمتر فرهنگسازی در این صنعت را بیش از پیش برجسته میسازد. در این راستا، فعالیت استارتاپها در دو حوزه تحقیقاتی و افزایش سهولت دسترسی قابل تصور است. حوزه تحقیقات برای شناسایی سبک زندگی و نیازهای بیمهای مردم و حوزه افزایش سهولت برای گسترش فرهنگ بیمه، آشنایی بیشتر مردم و تهیه بیمهنامه خواهد بود که میتواند منجر به افزایش ضریب نفوذ و سرانه حق بیمه شود.

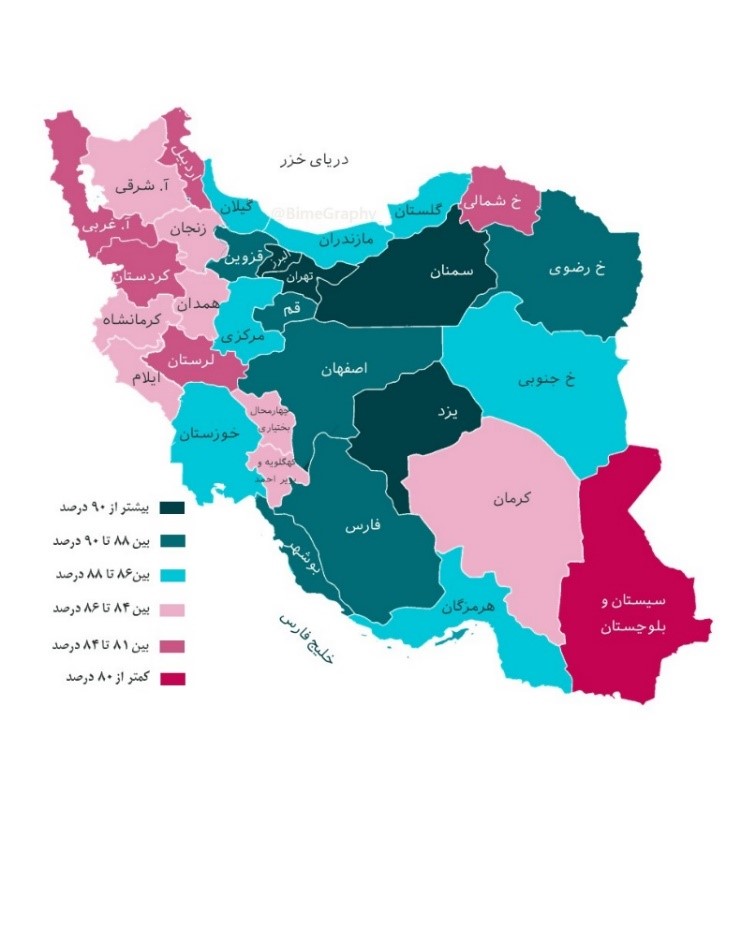

ذکر این نکته ضروری است که فعالیت در دو حوزه ذکر شده باید در هر استان با توجه به شرایط کلی حاکم برای آن منطقه متفاوت در نظر گرفتهشود. به عنوان مثال، شکل 2 نقشه حرارتی میزان سواد در هر استان را نشان میدهد. در استانهای با ضریب نفوذ پایین، قاعدتا نوع عملکرد شرکتهای بیمهای و استارتاپی در استانهای سیستان و بلوچستان، لرستان و کردستان باید بیشتر در حوزه ترویج فرهنگ بیمه، شناسایی نیازها و ارائه خدمات متنوع متناسب با نیازهای آن منطقه و به صورت حضوری باشد، ولی در استانهای قزوین و خوزستان نوع فعالیت شرکتهای استارتاپی میتواند بیشتر به سمت ارائه خدمات آنلاین، سهولت در دسترسی به بیمهنامهها و ارائه خدمات پس از فروش به بیمهگزاران باشد.

این موارد تنها نمونهای از استفاده از دادهها و تبدیل آن به اطلاعات ارزشمند است که شرکتها و استارتاپها میتوانند از آن بهره جویند. نوع فرهنگ مردم، شاخص فلاکت، تراکم جمعیت و غیره نیز برای هر استان از دیگر مواردی است که میتواند به نوع خدمات شرکتها و استارتاپها کمک کند تا ضریب نفوذ بیمه و سرانه حق بیمه تولیدی را افزایش دهند.

لزوما هدف شرکتهای استارتاپی در حوزه بیمه، منحصر به ارائه خدمات بیمهای به مردم و یا شرکتهای بیمهای نیست، همانطور که مشاهده شد، فعالیت در حوزه تحلیل، دادهکاوی و ارائه اطلاعات ارزشمند حتی به سایر شرکتهای استارتاپی خود میتواند یکی از حوزههای جذاب در این صنعت باشد.